* Deze bijdrage is geschreven in oktober 2010.

Smartengeld is een vergoeding voor gederfde levensvreugd, bij letselschade. Ook wel eens ietwat ordinair de smeerolie van het schaderegelen genoemd.

In 1992 werd ƒ 300.000,- (€ 136.134,-) smartengeld toegewezen aan een man die in het AMC een HIV besmetting had opgelopen door een vuile injectienaald. (HR 8 juli 1992; NJ 1992/714 (VR 1992/133; red. VR)). Het bracht bij verzekeraars een schokeffect teweeg. De norm tot aan bedoeld arrest lag immers tientallen procenten lager. Menig verzekeraar hield zijn hart vast voor de verdere ontwikkelingen. Vooral ook tegen de achtergrond van de nog maar korte levensverwachting (in die tijd), van het ongelukkige slachtoffer, als je het smartengeld al wilt terugrekenen naar een bedrag per dag.

Sinds 1992 heeft het smartengeld geen enkele ontwikkeling doorgemaakt. Nog steeds, al meer dan 18 jaar is € 136.134,- de norm, althans de bovengrens waarvan ook alle lagere bedragen bij minder ernstig letsel zijn afgeleid.

Kennelijk is de druk naar beneden zo hevig (rechterlijke macht, verzekeraars, politiek?) dat het smartengeld als het ware wordt gegijzeld met de gedachte dat geld niet gelukkig maakt. Natuurlijk, een smartengeldbedrag neemt de ellende van het slachtoffer niet weg, ook niet als we het verviervoudigen. Toch vinden we het met elkaar wel redelijk dat tegenover toegebracht leed een financiële compensatie staat. Hoe hoog moet die compensatie dan zijn? Een pasklaar antwoord bestaat waarschijnlijk niet, maar je kunt daarover wel afspraken maken met elkaar. € 135.000,- smartengeld bij een hoge dwarslaesie wordt in vrijwel de hele letselschademarkt als relatief schamel ervaren.

De kijk op letselschaderegeling is aan het wijzigen. Denk aan de invloed van de Code van Tilburg (of was u dat al weer verge-ten?), de Letselschaderaad (met zijn genormeerde aanbevelingen), het PIV-bgk-convenant, brancheorganisaties en keurmerken. Gerenommeerde sprekers op symposia trachten een lans te breken om niet achter te blijven bij de ons omringende landen. Alles en iedereen is in beweging, lijkt het; de hoogte van het smartengeld daarentegen blijft onaangeroerd als ware het besmettelijk.

Wat betaalden we in 1992 voor een kop koffie? En aan verzekeringspremie? We kunnen ons laten leiden door de consumen-tencijfers van het CBS:

Prijs index 1992; 1.752

Prijs index 2009; 2.512

Projecteren we deze cijfers op het smartengeld, dan zou de bovengrens naar de huidige normen tegen de € 200.000,- hebben moeten zijn. Daarvan afgeleid zouden ook de bedragen eronder een opwaartse druk hebben moeten ondergaan. In de ANWB Smartengeldgids worden de bedragen keurig met de inflatie opgehoogd, maar in de praktijk van alle dag is daar niets van te merken. Iedereen redeneert toch vanuit die klaarblijkelijk onaantastbare bovengrens.

l’Histoire se répète. Er komt een moment waarop de opgebouwde spanning (van de druk naar beneden) tot uitbarsting komt. Dat lijkt onvermijdelijk. En dan is het weer schrikken geblazen, net als in 1992. Waarom zouden we daarop wachten? Waarom niet op zijn minst bewerkstelligen dat de hoogte van het smartengeld gelijke tred houdt met de inflatie?

We kunnen ook een andere zelf geplaveide weg bewandelen. In het grijze verleden is een poging ondernomen om het smartengeld te normeren. Er verscheen een op zich handzame formule die al snel in de kiem werd gesmoord. Oorzaak? Het kwam uit verdachte hoek (verzekeraars), het was te simpel en, vooral, te zuinig. De gedachte erachter was echter zo gek nog niet. Zet de elementen die de hoogte van het smartengeld bepalen op een rij, koppel er bedragen aan en voilà het smartengeld is genormeerd. Maar dan moet er wel consensus bestaan. Marktpartijen moeten aan tafel. Want er valt natuurlijk wel het een en ander te bespreken.

Tegen normering hoeft naar mijn mening geen bezwaar te bestaan. In feite doen we dat nu ook. We kijken immers naar een vast aantal gegevens, gedomineerd door de mate van invaliditeit, maar telkens teruggeredeneerd, het zij herhaald, vanuit het in de jurisprudentie bepaalde plafond. Desondanks levert het elke keer weer discussie op, omdat de hoogte van het smarten-geld in de letselschadepraktijk niet slechts afhankelijk is van een deskundig oordeel gebaseerd op een zorgvuldige kennis van de jurisprudentie, maar ook van het humeur van degene die het dossier onder zich heeft. Met de een regel je nu eenmaal soepeler dan de ander, waarbij ook de “smeeroliefunctie” zijn rol vervult.

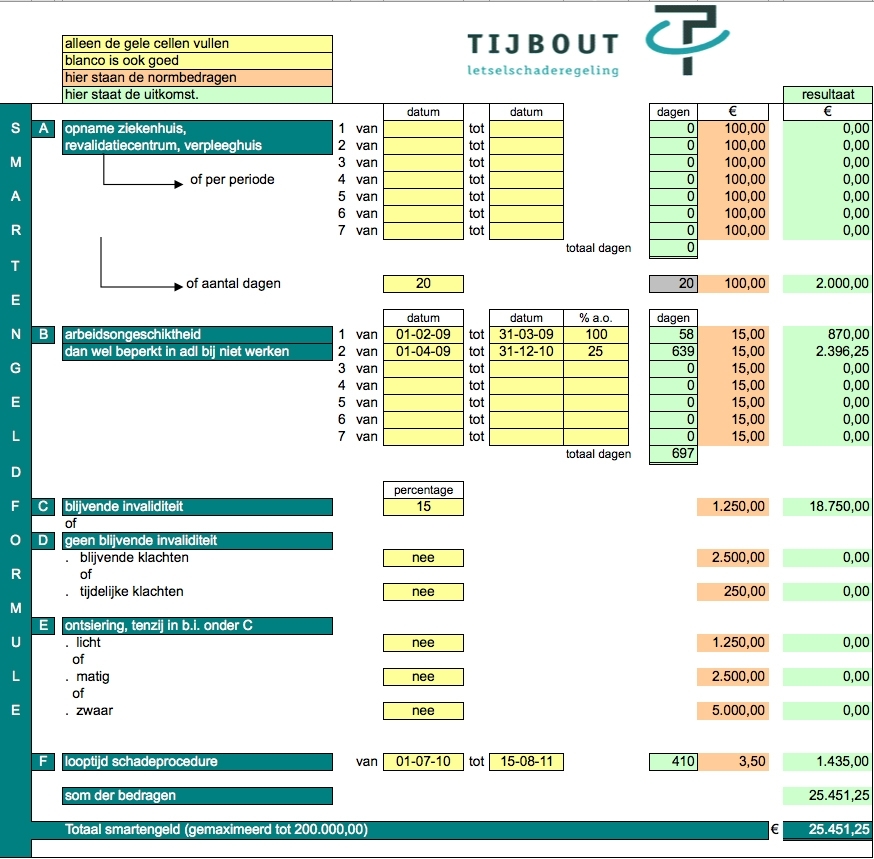

Waarom zouden we – verzekeraars en belangenbehartigers – niet een poging wagen? Een normering van het smartengeld op basis van een formule, waarbij we dan ook oog moeten hebben voor de opgetreden inflatie en de veranderende kijk op het afwikkelen van letselzaken? Het kan vrij eenvoudig, omdat we maar een paar ingrediënten nodig hebben:

1. het aantal dagen ziekenhuis, revalidatiecentrum of verpleeghuis

2. het aantal dagen arbeidsongeschiktheid (of uitschakeling in het adl)

3. de mate van blijvende invaliditeit

4. een norm voor letsel zonder blijvende invaliditeit

5. de looptijd van de schadeprocedure

Lastiger en wellicht meer vatbaar voor discussie zijn de gekoppelde bedragen.

Graag confronteer ik u met een voorzet daartoe; een formule op basis van de vermelde, vertrouwde criteria, die min of meer van zelf spreken. Nieuw in dit kader is de looptijd van de schadeprocedure, die immers ook een belasting voor het slachtoffer vormt. Het zou ook gezien kunnen worden als een stok achter de deur om snel en efficiënt te regelen. Dat is in het belang van alle partijen. Welke normering we ook bedenken, het stadium van volmaaktheid zullen we niet bereiken. Altijd zullen zich zaken aandienen die als onredelijk worden ervaren, althans zo lang we blijven vergelijken met de huidige systematiek. Misschien moet er ook wel een geschillencommissie komen.

Er valt ongetwijfeld nog veel te zeggen over de te hanteren uitgangspunten en bedragen, en ook zullen de kaders van de uitgangspunten nog beschreven moeten worden, maar ik zou u, verzekeraars en belangenbehartigers, graag uitnodigen om de door mij vervaardigde formule eens uit te proberen. Deze is vervat in een eenvoudig Excel-bestand dat hiernaast is afgebeeld en waarin een fictieve casus is ingevuld. Om de formule zelf te gebruiken gaat u naar http://www.nisletsel.nl/media/14146/smartengeldformule.xls. De mogelijkheden zijn legio. Wellicht leidt het er toe, verzekeraars en belangenbehartigers, dat we daarover eens aan tafel kunnen. De input van een ieder, die ik graag inventariseer, kan dan meegewogen worden.

Oh ja, tot slot. Als we dan toch met elkaar een nieuwe weg inslaan, zullen we dan ook de “n” weer uit smartengeld verwijderen? Of misschien moeten we wel een nieuwe naam bedenken.

Coen Tijbout

(directeur van expertise- en schaderegelingsbureau Tijbout B.V. te Zaandam en Almere)

Naar aanleiding van deze bijdrage heeft de heer Patrick Janssen op 20 oktober 2010 gereageerd, welke reactie luidde als volgt:

Reactie op artikel van Coen Tijbout (tevens gepubliceerd op www.nisletsel.nl)

Ik ben het met Tijbout eens dat het smartengeld door alle stormen in letselschadeland niet of nauwelijks wordt geraakt. Of dat tot een hoger of lager smartengeld moet lijden laat ik in het midden. Ik acht het niet aan mij om concrete bedragen te noemen, al heb ik daar persoonlijk wel een oordeel over.

Met Tijbout ben ik het ook eens dat wij in feite het smartengeld hebben genormeerd. Wij gebruiken hiertoe de bekende bundel van de ANWB en onze “ervaring”, ja, het is een vak, beste mensen!

Wat mij als schaderegelaar voor de verzekeraar en ex-belangenbehartiger vooral opvalt is de reactie van de slachtoffers hierop. Zij vinden smartengeld wel van belang, wij vinden het van ondergeschikt belang (“daar komen wij wel uit, me-vrouw/meneer”). Zij zien daar werkelijk iets in van genoegdoening, terwijl wij roepen dat geld het leed niet wegneemt.

Maar de reactie die met name opvalt is die op de wijze van vaststelling van het smartengeld. Vanuit het slachtoffer (de leek) gezien, moet dit zeer schimmig overkomen. Net geklede dames en heren, communicatief vaardig en al dan niet academisch geschoold orakelen wat met bedragen en plots ligt daar het bedrag waar het slachtoffer het maar mee moet doen. Vaak genoeg ontstaat vanuit het slachtoffer discussie over de hoogte van het smartengeld. Ik meen dat dat begrijpelijk is. Zij hebben er immers geen vat op. Bij de toepassing van de richtlijnen van De Letselschaderaad merk ik in de praktijk dat deze zeer goed worden ontvangen door het slachtoffer. De richtlijn is dan ook verdedigbaar: “onderzoek door vertegenwoordigers van beide partijen heeft uitgewezen dat dit de norm moet zijn.” De acceptatie door het slachtoffer wordt hierdoor vergroot en dat biedt weer rust.

Met andere woorden, juist de onduidelijkheid op het vlak van de bepaling van de hoogte van het smartengeld maakt dat de acceptatie en daarmee de discussie toeneemt. Dit acht ik van groter belang dan de feitelijke bedragen.

Ik meen dan ook dat wij meer moeite moeten doen om tot normering over te gaan. Hierdoor kan een slachtoffer al redelijk snel zien binnen welke marges zijn smartengeld zich zal bewegen. Ook is dan bevoorschotting veel gemakkelijker te verwezenlijken en wordt daarmee veel discussie voorkomen. Dit brengt het slachtoffer meer rust en voor de aansprakelijke partij minder kos-ten.

Ik wil hier de vraag oproepen of wij wel een regeling moeten maken waarin veel factoren zijn opgenomen. In de literatuur wordt met regelmaat een overzicht gegeven wat het smartengeld behelst, maar in de praktijk zijn er toch maar enkele factoren die de doorslag geven, te weten: leeftijd, aard van het letsel, mate van blijvende invaliditeit en het gegeven of er sprake is van baan-verlies of opname in een verpleeghuis.

Tijbout wenst rekening te houden met meerdere factoren, terwijl ik die juist, omwille van de eenvoud, wil elimineren. Hij brengt zelfs een nieuwe factor in: de duur van de schadeprocedure. Ik kies hier niet voor. Juist door regulering van het smartengeld wordt deze procedure al bekort. Verder blijkt in de praktijk dat de doorlooptijd al vermindert en zijn er ook vele initiatieven die daar nog verder in pogen te verbeteren.

Verder is mijn bezwaar tegen de methode Tijbout dat er, naar mijn mening, teveel factoren in zitten die ieder op hun beurt weer tot discussie kunnen leiden, wat dan weer de frustratie bij het slachtoffer en de kosten bij de aansprakelijke partij verhoogt.

Met Tijbout ben ik het eens dat wij de volmaaktheid nooit zullen bereiken, maar wellicht moeten wij ook af van de idee dat er altijd in een regeling rekening moet worden gehouden met diverse uitzonderingen. In feite moet het naar mijn mening zo worden gezien: wij regelen deze problematiek met partijen onderling en als wij er dan nog niet uitkomen, bijvoorbeeld als een partij van mening is dat toepassing van de richtlijn onevenredig nadelig voor hem uitpakt, is er altijd nog de rechter.

Ik zal hieronder een voorstel voor een formule doen. Ik verdeel het geheel in 2 onderdelen.

1. Het eerste onderdeel betreft de tijdelijke klachten.

Men zou uit kunnen gaan van € 100,- per maand, zolang er klachten zijn, met een maximum van 24 maanden (vaak genoem-de periode voor een medische eindtoestand).

2. Het tweede onderdeel betreft de blijvende klachten. In mijn visie komt dit boven op de tijdelijke klachten.

De factoren in de formule zijn:

A: mate van blijvende invaliditeit in procentpunten

B: statistische levensduur in aantal jaren (immers zo lang moet hij nog met het letsel doen)

C: te bepalen factor in euro’s. deze moet toenemen naar gelang de ernst van het letsel.

Bij deze toename denk ik aan een factor van € 10,- voor een blijvende invaliditeit tot 10%, van € 15,- voor een blijvende invali-diteit tot 25%, van € 20,- tot een blijvende invaliditeit van 50% en van € 25,- voor een hogere blijvende invaliditeit.

Aldus wordt de formule: A x B x C = €…

Ik zal een voorbeeld noemen. Ik gebruik hiertoe de casus 465 uit de ANWB bundel. Er is sprake van 6% blijvende invaliditeit en de leeftijd van de man is 55 jaar, dus heeft hij nog een statistische levensduur van 22,42 jaar. Ik ga er vanuit dat alvorens de eindtoestand op medisch vlak is ingetreden er 24 maanden verstreken zijn.

De formule is dan:

1. 24 x € 100,- = € 2.400,-

2. 6 x 22,42 x € 10,- = € 1.345,20

3. Totaal = € 3.745,20

Stel dat dit letsel een kind van 10 overkomt, dan is factor B 64,93 en het bedrag bij 2. € 3.895,80 ( 6 x 64,93 x € 10,-) en in totaal € 6.295,80.

Ik zal ook een ernstig voorbeeld noemen. Ik verwijs naar casus 530. Er is hier geen blijvende invaliditeit genoemd, maar ik zal dat eens stellen op 90%. Dan is de formule:

1. 12 x € 100,- = € 1.200,- (de medische eindtoestand zal al snel in zicht zijn)

2. 90 x 57,08 x € 30,- = € 128.430,-

3. Totaal = € 129.630,-

In geval van baanverlies of opname in verpleeghuis zou dan van de eerstvolgende factor kunnen worden uitgegaan, dus in plaats van € 10,- € 15,-. Uiteraard behalve de hoogste categorie (boven 50%) waarin dit leed al feitelijk geïncorporeerd is.

Ik meen hiermee een eenvoudige formule aan te reiken, waarbij het mij dus niet gaat om de bedragen. Ik laat dat aan anderen om daarover te oordelen, maar ik meen toch wel te hebben duidelijk gemaakt dat met een niet al te ingewikkelde formule, hele gangbare bedragen kunnen worden verkregen. Met een dergelijke methode, maar dat geldt ook voor de methode Tijbout, kan de prijsindexatie snel en eenvoudig worden doorgevoerd.

Met deze formule kunnen partijen al redelijk snel een oordeel vormen over de hoogte van het smartengeld.

Ik wil afsluiten met allereerst hulde voor collega Tijbout die dit onderwerp nog maar eens op de kaart zet. Verder pleit ik voor een oproep aan De Letselschaderaad om toch eens om de tafel te gaan over dit onderwerp. Ik ben in ieder geval bereid hier-aan mee te werken, wie volgt?

Mr. P.C.J.A. Janssen

(Senior personenschade-expert Iteb Schadeservices)

Deze reactie is geschreven op persoonlijke titel