VR 2017/52

De first partyverzekering in het verkeer

Een vergelijking van de huidige dekking onder first partyverzekeringen met die onder het aansprakelijkheidsrecht

Mw. mr. L.C. Dufour *

* Advocaat bij WIJ advocaten B.V. te Amsterdam.

1. Inleiding

First partyverzekeringen kunnen zich verheugen in een toenemende belangstelling. Eind 2015 heeft het Verbond van Verzekeraars in de Toekomstvisie Automotive "Onderweg naar morgen"1) de voordelen van een first partyverzekering aangeprezen om het hoofd te bieden aan de uitdagingen van de zelfrijdende auto en de slechte resultaten op hun portefeuille motorrijtuigenverzekering. In dit rapport bespreekt het Verbond de voordelen van een first partyverkeersverzekering, die de risico's verbonden aan het gemotoriseerd verkeer zou moeten gaan dekken.2) Ook de ervaringen met de afwikkeling van de Zeeuwse kettingbotsing in 2014 hebben de belangstelling voor een first partyverkeersverzekering aangewakkerd.3) Het Verbond heeft per 1 januari 2017 de Bedrijfsregeling Schuldloze Derde aangepast. In- en opzittenden die vanaf 1 april 2017 betrokken zijn bij een verkeersongeval kunnen de WAM-verzekeraar van het motorrijtuig waarin of waarop zij zaten aanspreken tot vergoeding van hun schade, ongeacht wie schuld heeft aan het ontstaan van het ongeval. De WAM-verzekeraar van het motorrijtuig wikkelt de schade met de op- of inzittenden rechtstreeks af als ware er sprake van een first partyverzekering. Verder is in de afgelopen decennia, met name naar aanleiding van de rechtspraak van de Hoge Raad over werknemers die schade oplopen in het verkeer, in de markt al een forse ontwikkeling te zien geweest van first partyverkeersverzekeringen.4)

Deze ontwikkelingen, die suggereren dat first partyverkeersverzekeringen een volwaardig alternatief (moeten gaan) vormen voor civielrechtelijke aansprakelijkheid, vormen aanleiding om te bezien hoe het huidige first partyverzekeringsaanbod zich verhoudt tot de ‘dekking’ die het gemene aansprakelijkheidsrecht biedt. Daartoe zal ik eerst kort ingaan op de juridische structuur van first partyverkeersverzekeringen in verhouding tot die van het aansprakelijkheidsrecht (en de daarop voortbouwende third partyverzekering). Vervolgens schets ik de typen first partyverzekeringen die voorzien in de dekking van verkeersschades. Daarna maak ik een inventarisatie van de dekking die verschillende first partyverzekeringen thans bieden en maak ik enkele opmerkingen over de wijze van afwikkeling van schades onder first partyverzekeringen in verhouding tot de afwikkeling onder het gemene aansprakelijkheidsrecht.

2. First partyverzekering versus civiele aansprakelijkheid

Vorderingen op grond van het civiele aansprakelijkheidsrecht worden naar inhoud en omvang bepaald door de wet en de rechtspraak. Dat betekent dat eerst zal moeten worden vastgesteld wie op welke grond aansprakelijk is. Voor verkeer zal het daarbij veelal gaan om art. 6:162 BW en art. 185 WVW 1994. Vervolgens zal aan de hand van de wettelijke bepalingen inzake schadevergoeding moeten worden vastgesteld tot welke omvang de aansprakelijkheid zich uitstrekt. In dat verband is bijvoorbeeld relevant dat het eigenschuldregiem ter zake van schade van zwakke verkeersdeelnemers vrijwel geheel in de rechtspraak vorm heeft gekregen. Aansprakelijkheidsverzekeringen zijn hier in die zin ‘volgend’, dat zij dekking bieden tegen wat wetgever en rechter als aansprakelijkheidsverplichtingen opleggen.

In geval van first partyverzekeringen worden juist de ‘aansprakelijkheid’ (de voorwaarden waaronder de verzekeraar tot uitkering is gehouden) en de omvang daarvan door de overeenkomst tussen verzekeraar en verzekerde bepaald. Een first partyverzekering wordt afgesloten ten behoeve van het risico op schade dat de tot uitkering gerechtigde, de verzekerde, loopt. De verzekerde heeft na verwezenlijking van het onder de verzekering verzekerde risico recht op de schade-uitkering. De verzekerde heeft dan een rechtstreekse aanspraak op de verzekeraar die niet loopt via de band van aansprakelijkheid (en de aansprakelijkheidsverzekering) van de eventuele veroorzaker van de schade. Bij first partyverzekeringen is, in tegenstelling tot de indruk die de term "first party" wekt, van een rechtstreeks contract tussen verzekeraar en tot uitkering gerechtigde, de verzekerde, lang niet altijd sprake. First partyverzekeringen worden veelvuldig (al dan niet op grond van CAO's) door werkgevers (verzekeringnemer) voor hun werknemers (verzekerden) afgesloten of als extraatje aan leden (verzekerden) van een sportkoepel (verzekeringsnemer) aangeboden. In een first partyverzekeringsovereenkomst is contractueel bepaald hoe de schade wordt vastgesteld en wordt afgewikkeld. De bepalingen van afdeling 6.1.10 BW (art. 6:95 a.s. BW, "Wettelijke verplichtingen tot schadevergoeding") zijn niet van rechtswege van toepassing op de afwikkeling van een vordering van de verzekerde op de first partyverzekeraar. Voorbeelden van first partyverzekeringen zijn ongevallenverzekeringen, arbeidsongeschiktheidsverzekeringen, ongevallenverzekeringen inzittenden (OVI's) en schadeverzekeringen inzittenden (SVI's).

In het hiernavolgende beperk ik mij tot bespreking van de verschillen in dekking en schadeafwikkeling bij first partyverzekeringen en third partyverzekeringen na een ongeval in het verkeer.

3. Verschillende first partyverzekeringen voor verkeersdeelnemers

Ongevallenverzekering

De oudste first partyverzekering voor verkeersdeelnemers is de ongevallenverzekering. Deze verzekering is in de 19e eeuw ontstaan om het risico op ongevallen gedurende treinreizen te dekken. De ongevallenverzekeraar keert een percentage van de verzekerde som uit als een medisch deskundige blijvende invaliditeit van een lichaamsdeel of een orgaan heeft vastgesteld. De zogenaamde Gliedertaxe in de polisvoorwaarden bevat een overzicht van het maximale percentage blijvende invaliditeit. Zo leidt blindheid aan beide ogen tot 100% blijvende invaliditeit en dus een uitkering van de volledig verzekerde som. Het verlies van de milt levert een blijvende invaliditeit van 5% op en in dat geval keert de verzekeraar dus 5% van de verzekerde som uit. Als naast de milt de verzekerde ook zijn grote teen bij het ongeval heeft verloren, dan wordt het percentage voor de grote teen (10%) opgeteld bij het percentage voor de milt (5%) en bedraagt de uitkering dus 15% van de verzekerde som. De uitkering als gevolg van een ongeval kan nooit hoger zijn dan 100%. Een standaard ongevallenverzekering is een sommenverzekering.5) De uitkering onder de verzekering is niet afhankelijk van het bestaan van schade, bijvoorbeeld in de vorm van verlies verdienvermogen als gevolg van de blijvende invaliditeit. Veel mensen hebben een ongevallenverzekering. De uitkeringen onder de ongevallenverzekering zijn beperkt. Het vinden van een verzekeraar die meer dan € 100.000 bij 100% blijvende invaliditeit verzekert, is lastig.6) De dekkingen onder de door sportkoepels aangeboden verzekeringen, zijn lager. Zo is de verzekerde som onder de door de Nederlandse Klim- en Bergsportvereniging aangeboden ongevallenverzekering voor kinderen tot 12 jaar € 10.000 en voor volwassenen van 12-75 jaar € 60.000. Die bedragen dekken bij lange na niet de schade bij 100% blijvende invaliditeit.

Ongevallenverzekering inzittenden (OVI)

Een ongevallenverzekering inzittenden wordt door WAM-verzekeraars aangeboden als extra door de bezitter van het motorrijtuig te verzekeren rubriek, naast zijn WAM-verzekering en bijvoorbeeld zijn cascodekking. De verzekering keert uit ongeacht de vraag of iemand anders voor het ontstaan van het ongeval aansprakelijk is en of zijn/haar aansprakelijkheid door de verzekering is gedekt. Zowel de bestuurder als de inzittenden zijn verzekerde onder een OVI. De vaststelling van de uitkering vindt plaats op basis van de Gliedertaxe. Ook een OVI is een sommenverzekering. De hoogte van de uitkering staat dus los van de daadwerkelijk geleden schade. De te verzekeren bedragen liggen over het algemeen lager dan voor ongevallenverzekeringen.7) Voor whiplashklachten – een risico dat zich bij uitstek in het verkeer voordoet – kennen OVI's, net als gewone ongevallenverzekeringen, een laag maximum percentage blijvende invaliditeit toe van bijv. 5%.8)

Schadeverzekering inzittenden (SVI)

Behalve de OVI bieden WAM-verzekeraars de SVI aan als extra bovenop de WAM-dekking. Daarnaast kunnen bedrijven SVI's afsluiten voor hun werknemers. Een particulier die geen bezitter is van een motorrijtuig kan op dit moment geen SVI afsluiten. Een SVI dekt de materiële en immateriële schade van de bestuurder en de passagiers van het verzekerde motorrijtuig die zij lijden door een verkeersongeval. Nu passagiers hun schade in de regel óf rechtstreeks op de WAM-verzekeraar van de veroorzaker van het ongeval óf via de schuldloze derde regeling op de WAM-verzekeraar van één van de bij het ongeval betrokken voertuigen kunnen verhalen, is de SVI vooral van waarde voor bestuurders die schade hebben geleden door een eenzijdig ongeval of een door eigen schuld veroorzaakt ongeval.

Naast personenschade vergoedt een SVI ook schade aan beschadigde eigendommen. De schade wordt vastgesteld op de in de polis omschreven manier, waarbij het verzekerde bedrag de maximumuitkering is. Onder nrs. 5 en 6 ga ik uitgebreider in op de wijze van schadevaststelling bij een SVI.

Werknemers Schadeverzekering (WSV)

Verzekeraars hebben de WSV ontwikkeld om werkgevers de "behoorlijke verzekering" te bieden waarvan de Hoge Raad in de arresten van 1 februari 20089) oordeelde dat werkgevers die voor hun werknemers gesloten hadden moeten hebben. De Hoge Raad baseert deze verzekeringsverplichting op art. 7:611 BW, het goed werkgeverschap. De werkgever is de verzekeringnemer onder de WSV en werknemers, stagiaires, ZZP'ers, DGA's en uitzendkrachten zijn de verzekerden. De WSV biedt de werknemer een uitgebreide ongevallendekking voor werkgerelateerde ongevallen, zoals een ongeval tijdens zakelijk wegverkeer of tijdens bedrijfsuitjes. Daarnaast biedt de WSV dekking voor ongevallen tijdens woon-werkverkeer (wat meer is dan de Hoge Raad van een 'behoorlijke verzekering' verwacht). De WSV geldt als een aanvullende dekking, zij vult de standaard Bedrijfsaansprakelijkheidsverzekering (AVB) aan. De WSV vergoedt tot het verzekerde bedrag (het is mogelijk een verzekerde som van € 1.000.000 tot € 2.500.000 te verzekeren) de daadwerkelijk geleden schade aan de hand van afdeling 6.1.10 BW.10)

4. Het vergoedingsregiem bij civiele aansprakelijkheid onder de third partyverzekering van de aansprakelijke

Voor een goed begrip van de bijzonderheden van de afwikkeling van een personenschadeclaim onder een first partyverzekering sta ik eerst stil bij de wijze waarop een personenschadeclaim op grond van het gemene aansprakelijkheidsrecht wordt afgewikkeld. In dat geval dient de benadeelde eerst te stellen en bij betwisting te bewijzen dat een ander aansprakelijk is voor zijn schade. Slaagt hij daarin, dan is de aansprakelijke in beginsel gehouden de benadeelde zoveel mogelijk te brengen in de toestand waarin hij zou hebben verkeerd als de schadeveroorzakende gebeurtenis niet zou hebben plaatsgevonden.11) Dat betekent dat hij in beginsel aanspraak heeft op vergoeding van alle schade die het gevolg is van de gebeurtenis waarop de aansprakelijkheid berust. Tot zijn volledige schade behoren: geleden verlies en gemiste voordelen (art. 6:96 lid 1 BW), immateriële schade (art. 6:106 BW), de redelijke kosten gemaakt om de aansprakelijkheid en schade te laten vaststellen (art. 6:96 lid 2 sub b BW), de redelijke kosten gemaakt ter verkrijging van voldoening buiten rechte (art. 6:96 lid 2 sub c BW) en wettelijke rente (art. 6:119 BW). Op grond van art. 6:107, 6:107a en 6:108 BW kunnen derden onder omstandigheden in verband met het letsel dat de benadeelde is overkomen door hen geleden schade op de aansprakelijke partij verhalen. De schadevergoedingsverplichting van de aansprakelijke partij wordt verminderd voor zover de schade mede een gevolg is van een aan de benadeelde toe te rekenen omstandigheid (6:101 lid 1 BW) of in het geval de gebeurtenis niet alleen schade maar ook voordeel voor de benadeelde heeft opgeleverd (art. 6:100 BW). De schadevergoedingsverplichting van de aansprakelijke partij wordt door deze bepalingen uit afdeling 6.1.10 BW bepaald en het aansprakelijkheidsrecht kent verder (afgezien van de praktisch nauwelijks relevante matiging van art. 6:109) geen begrenzing van de vergoedingsplicht.

Verzekeringen en dus ook aansprakelijkheidsverzekeringen kennen wel – altijd – een begrenzing. De aansprakelijkheidsverzekeraar kan niet gehouden worden meer uit te keren dan de verzekerde som, vermeerderd met een bedrag aan kosten en rente. Nu een aansprakelijkheidsverzekering voor motorrijtuigen in het verkeer verplicht is, heeft een in het verkeer aangereden slachtoffer te maken met de WAM-verzekeraar van de aanrijder of – als die onverzekerd was – met het Waarborgfonds dat zich op dezelfde limieten mag beroepen als WAM-verzekeraars (art. 26 lid 1 WAM). Per 1 januari 2017 moet de verzekerde som onder de WAM-verzekering voor schade aan personen ten minste € 6.070.000 per gebeurtenis zijn en voor schade aan zaken ten minste € 1.220.000. Voor motorrijtuigen die meer dan acht personen vervoeren moet de verzekerde som ten minste € 10.836.000 bedragen.12)

Als de benadeelde, al dan niet bijgestaan door een belangenbehartiger, en de aansprakelijke niet tot een regeling komen, kunnen zij naast een gewone civiele procedure of een kort geding een deelgeschilprocedure (art. 1019w e.v. Rv) aanhangig maken. De deelgeschilrechter begroot de kosten die de benadeelde heeft gemaakt voor het deelgeschil. Deze kosten van het deelgeschil gelden als kosten als bedoeld in art. 6:96 lid 2 BW. Als de aansprakelijkheid voor de schadeveroorzakende gebeurtenis is erkend, komen de begrote kosten van de deelgeschilprocedure voor rekening van de aansprakelijke partij, ook als de deelgeschilrechter de vordering van de benadeelde niet toewijst.13)

5. De dekking van zes willekeurige first partyverzekeringen

Waar onder het aansprakelijkheidsrecht vergoeding van de volledige schade van de benadeelde het uitgangspunt is, wordt het vergoedingsregiem van first partyverzekeringen bepaald door de verzekeringsovereenkomst en de daarbij behorende polisvoorwaarden.

Een eerste belangrijke constatering op dit punt is dat onder een SVI de gangbare verzekerde som is beperkt tot € 1.000.000 per gebeurtenis14), ongeacht hoeveel inzittenden in het verzekerde motorrijtuig schade hebben geleden en aanspraak maken op uitkering onder de SVI. Dit verzekerde bedrag is dus aanmerkelijk lager dan het verzekerde bedrag op grond van de WAM. Wel geldt ook hier dat de first partyverzekeraar gehouden is boven de verzekerde som de wettelijke rente en de door de benadeelde gemaakte buitengerechtelijke kosten in de zin van art. 6:96 lid 2 BW te vergoeden. Art. 7:959 lid 1 BW schrijft deze verplichting dwingend aan de verzekeraar voor.15)

In de onderzochte polisvoorwaarden van SVI's is telkens bepaald dat de uitkering wordt vastgesteld met inachtneming van de bepalingen van Boek 6 BW.16) De benadeelde heeft dus recht op vergoeding van dezelfde schadeposten (inclusief vergoeding van buitengerechtelijke kosten) die ik hierboven onder nr. 4 opsomde.

De deelgeschilrechter acht zich evenwel niet bevoegd kennis te nemen van een geschil over een personenschade-uitkering onder een first partyverzekering.17) Alleen vorderingen tot vergoeding van personenschade gebaseerd op aansprakelijkheid van een derde (art. 1019w lid 1 Rv) of zijn verzekeraar (art. 7:954 lid 1 BW) kunnen in een deelgeschilprocedure worden ingediend. De benadeelde die met zijn first partyverzekeraar niet tot overeenstemming komt over de vaststelling van de schade of de uitkering moet derhalve naar de gewone rechter. Een van de nadelen voor een benadeelde van een procedure bij de gewone rechter is dat de kosten die zijn/haar advocaat maakt voor het opstellen van de processtukken en het bijwonen van de zitting op grond van art. 241 Rv forfaitair worden vergoed aan de hand van het niet-kostendekkende liquidatietarief.

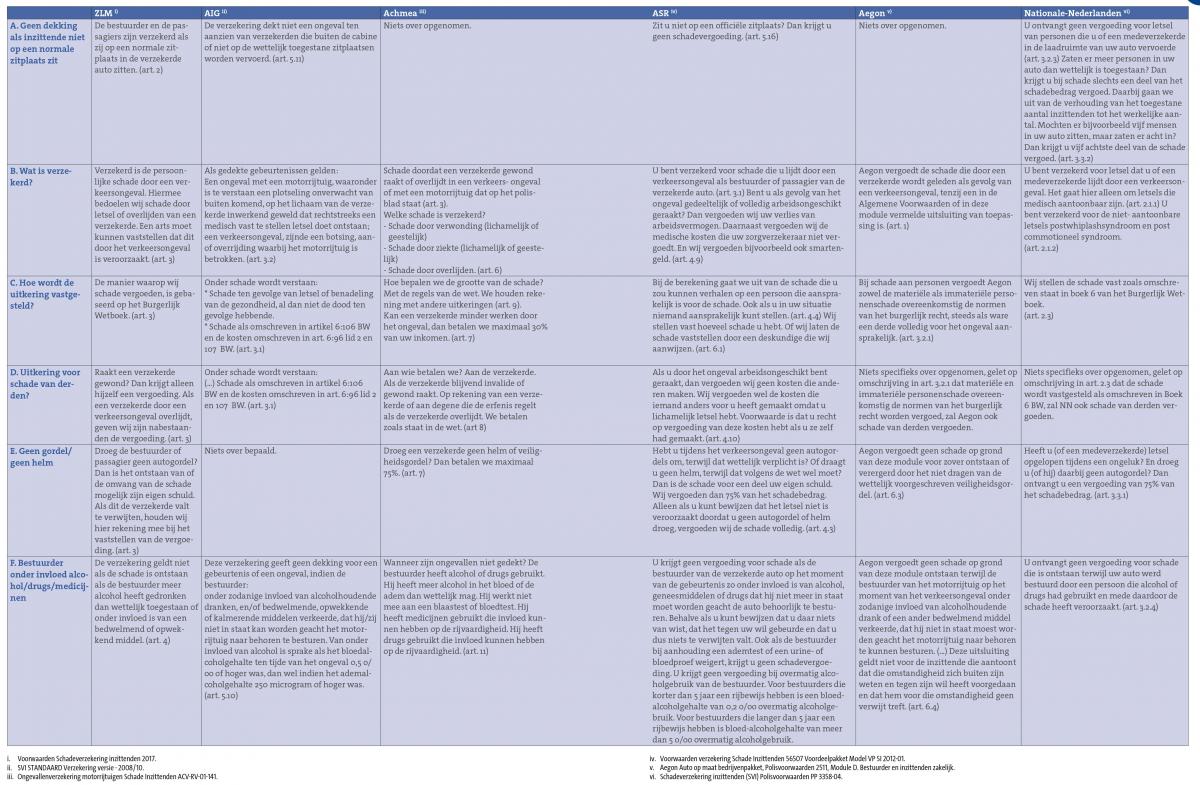

Het onderstaande overzicht is het resultaat van een vergelijking van polisvoorwaarden van zes SVI's op punten die voor de benadeelden van belang zijn bij de afwikkeling van personenschade.

Ad A en E, niet normale zitplaats en geen gebruik gordel

In 1975 zijn autogordels voorin de auto wettelijk verplicht gesteld en in 1992 werden autogordels achterin ook verplicht. Een niet normale zitplaats in een motorrijtuig heeft per definitie geen gordel. Opvallend is dat ZLM, AIG en ASR de schade van inzittenden die niet op een normale zitplaats zitten uitsluiten, terwijl Nationale-Nederlanden een pro rata vermindering hanteert. Achmea en Aegon hebben de schade van de benadeelden die niet op een normale zitplaats zaten, niet op voorhand buiten de dekking gehouden.

Bij afwikkeling van schade op grond van het aansprakelijkheidsrecht hebben de benadeelden die niet op een normale zitplaats zaten, recht op vergoeding van hun schade door de aansprakelijke partij. De aansprakelijke partij kan – als de schade daardoor is ontstaan of verergerd – een beroep doen op eigen schuld omdat de benadeelde geen gordel droeg. Deze zogenaamde gordelkorting is in het aansprakelijkheidsrecht doorgaans 25%.18)

In de polisvoorwaarden van de zes onderzochte SVI's wordt wisselend omgegaan met de gordelkorting. AIG behoudt zich niet het recht voor een deel van de schade voor rekening van de benadeelde te laten als hij geen gordel droeg ten tijde van het ongeval. Aegon daarentegen sluit dekking van de schade uit als die is ontstaan of verergerd door het niet dragen van een gordel. ASR hanteert een gordelkorting van 25% waarbij de verzekerde mag bewijzen dat de schade niet is ontstaan of verergerd door het niet dragen van de gordel. Nationale-Nederlanden vergoedt 75% van het vastgestelde schadebedrag als de benadeelde geen gordel droeg, ongeacht of het niet dragen van de gordel heeft bijgedragen aan het ontstaan of verergeren van het letsel. ZLM behoudt zich het recht voor een nader vast te stellen percentage eigen schuld op het vastgestelde schadebedrag in mindering te brengen als het ontstaan van of de omvang van de schade door het niet dragen van de gordel de verzekerde valt te verwijten.

Ad B Niet-objectiveerbare klachten

Bij de afwikkeling van een kop-staart botsing onder het aansprakelijkheidsrecht worden aan het bewijs van het causaal verband tussen het ongeval en de door de benadeelde ervaren klachten niet al te hoge eisen gesteld wanneer vaststaat dat de klachten aanwezig, reëel, niet ingebeeld, niet voorgewend en niet overdreven zijn.19)

ZLM heeft dekking voor niet door een arts vast te stellen klachten uitgesloten (art. 3). AIG vergoedt in geval van een "ongeval met een motorrijtuig" alleen medisch vast te stellen letsel (art. 3.2 eerste bullet). Ook Nationale-Nederlanden heeft dekking voor medisch niet aantoonbaar letsel uitgesloten (art. 2.1.1), met dien verstande dat zij wel dekking verleent voor post whiplash en post commotioneel syndroom (art. 2.1.2). Achmea dekt schade door lichamelijk of geestelijke verwonding, schade door lichamelijke of geestelijke ziekte of schade door overlijden (art. 6). Bij niet objectiveerbare klachten is vaak geen sprake geweest van lichamelijke verwonding. Ik lees het artikel van de polisvoorwaarden zo dat klachten, die weliswaar na een ongeval zijn opgekomen maar die niet kunnen worden herleid tot een lichamelijke verwonding, niet zijn gedekt en dus niet door Achmea onder deze SVI worden vergoed. De onderzochte polisvoorwaarden van ASR en Aegon bevatten geen bijzondere bepaling toegespitst op niet-objectiveerbare klachten.

Ad C de wijze van vaststelling van de uitkering

Alle verzekeraars stellen de schade vast in overeenstemming met boek 6 BW. ASR stelt heel expliciet dat zij (eenzijdig) de omvang van de schade vaststelt (art. 6.1). Opvallend is dat Achmea de schadepost verlies verdienvermogen maximeert op 30% van het inkomen (art. 7). Voor inzittenden die inkomen uit arbeid genieten (in 2016: 8,5 miljoen mensen, ongeveer de helft van de Nederlandse bevolking20)) is het verlies verdienvermogen doorgaans één van de grootste schadeposten na een ongeval. De Achmea-polis biedt daarvoor dus geen volledige dekking.

Ad D Schade van derden

Op grond van art. 6:107 BW is de aansprakelijke partij verplicht tot vergoeding van de kosten die een derde anders dan krachtens een verzekering ten behoeve van de benadeelde heeft gemaakt en die de benadeelde, als hij ze zelf zou hebben gemaakt, van de aansprakelijke partij had kunnen vorderen. Derden hebben onder het aansprakelijkheidsrecht dus voor bepaalde gemaakte kosten, zoals kosten van bezoek in het ziekenhuis, huishoudelijke hulp en verpleging21) een recht op volledige vergoeding door de aansprakelijke partij. ZLM sluit dekking uit voor schade waarvan derden vergoeding van de aansprakelijke kunnen vorderen (art. 3). Art. 3.1 van de polisvoorwaarden van AIG bepaalt uitdrukkelijk dat schade als omschreven in art. 6:107 BW wordt gedekt. De tweede zin van art. 4.10 van de polis van ASR komt overeen met art. 6:107 BW. ASR vergoedt deze schade van derden dus ook. Aegon en Nationale-Nederlanden hebben niets specifieks opgenomen over schade van derden. Zij stellen de schade vast volgens de wet. Hieruit volgt dat Aegon en Nationale-Nederlanden schade van derden wel vergoeden. Art. 8 van de polisvoorwaarden van Achmea bepaalt dat de uitkering aan de verzekerde wordt betaald als hij gewond of blijvend invalide raakt. Hieruit volgt dat derden in ieder geval geen rechtstreekse vordering op Achmea kunnen hebben voor door hun gemaakte kosten. Aan het slot van art. 8 staat dat Achmea betaalt zoals staat in de wet. Als de benadeelde kan aantonen dat hij de in art. 6:107 BW bedoelde derden voor hun ziekenhuisbezoek of hun aan zijn verpleging bestede vrije tijd een vergoeding heeft betaald, dan lijkt me dat deze door derden gemaakte kosten door Achmea worden vergoed.

Ad F beschonken bestuurder

Op grond van art. 3 WAM geeft de WAM-verzekering ook dekking voor door derden geleden schade in geval de bestuurder van het verzekerde motorrijtuig onder invloed van alcohol verkeerde. De verzekeraar kan – als hij dat in de polisvoorwaarden is overeengekomen – de door de bestuurder onder invloed van alcohol of drugs of medicijnen veroorzaakte schade op hem/haar verhalen.22) De verzekeraar kan – als de benadeelde wist dat de bestuurder gedronken had – een beroep doen op vermindering van zijn schadevergoedingsverplichting wegens eigen schuld.23) De verzekeraar kan onder de WAM een eventuele uitsluiting voor schade veroorzaakt terwijl de bestuurder onder invloed van alcohol of drugs verkeerde (de voorwaardelijke opzet op het ontstaan van de schade) niet aan de benadeelde tegenwerpen.

Wanneer zal een benadeelde een beroep doen op een SVI en te maken kunnen krijgen met een "rijden onder invloed"-uitsluiting? Als de bestuurder zelf onder invloed was toen het ongeval plaatsvond, hoeft de SVI verzekeraar niet uit te keren met een beroep op een opzet- danwel alcohol-uitsluiting. Als één of meer inzittenden gewond raken bij een ongeval terwijl de bestuurder onder invloed verkeerde, kunnen de inzittenden nu hun schade verhalen op de WAM-verzekering van de bezitter van het motorrijtuig. De WAM-verzekeraar kan een beroep doen op eigen schuld van de inzittenden als zij wisten dat de bestuurder onder invloed verkeerde toen zij bij hem in de auto stapten. Kunnen de benadeelde inzittenden hun niet onder de WAM-verzekering verhaalde schade (het percentage eigen schuld) onder de SVI vergoed krijgen? In de voorwaarden van ZLM, AIG, Achmea en Nationale-Nederlanden is dekking uitgesloten als de bestuurder meer dan het wettelijk toegestane promillage alcohol in zijn bloed heeft. De SVI's van ASR en Aegon bieden wel dekking als de inzittende bewijst (ASR) of aantoont (Aegon) dat hij niet wist dat de bestuurder onder invloed verkeerde en dat hij tegen zijn wil in het, door de onder invloed verkerende bestuurder, bestuurde motorrijtuig werd vervoerd. In de hier bedoelde gevallen (dat de inzittende niet wist dat de bestuurder onder invloed verkeerde en niet wilde meerijden met een onder invloed verkerende bestuurder) krijgen de benadeelden ook onder de WAM-verzekering hun volledige schade vergoed. In geval van schade na een ongeval waarbij de bestuurder onder invloed verkeerde, heeft een SVI geen toegevoegde waarde boven de door de WAM-verzekering geboden dekking.

Uit deze bepalingen uit de polisvoorwaarden blijkt dat het aansprakelijkheidsrecht de benadeelden ruimhartiger vergoedt dan deze SVI's.

6. Afwikkeling van schade onder nu beschikbare first partyverzekeringen

Over de afwikkeling van schadevorderingen op grond van SVI’s bestaat verrassend weinig rechtspraak. Naast de uitspraak van de rechtbank Zeeland-West-Brabant van 27 maart 201324) over de verplichting van de SVI-verzekeraar de buitengerechtelijke kosten te voldoen, is op rechtspraak.nl nog één uitspraak te vinden over afwikkeling van schade onder een SVI van de rechtbank Midden-Nederland van 13 april 2016.25) In deze zaak had één van de verzekerden opzettelijk onjuiste informatie over de omvang van de schade aan de verzekeraar verstrekt. De verzekeraar betoogde dat opzettelijk onjuist verstrekte informatie door één van de verzekerden (de bestuurder in dit geval) tot verlies van dekking voor de geleden schade van alle verzekerden (de inzittenden) moest leiden. De rechtbank heeft de polisvoorwaarden aan de hand van het arrest DSM/Fox26) uitgelegd en kwam tot het oordeel dat in de letterlijke tekst van de polisvoorwaarden niet is opgenomen dat opzettelijk onjuiste informatie van de ene verzekerde kan worden toegerekend aan de andere verzekerde. De verzekeraar was dus gehouden dekking te verlenen voor de schade van de inzittenden.

Een reden dat zo weinig uitspraken zijn te vinden waarin de rechter een inhoudelijk oordeel heeft gegeven over een geschil tussen een verzekerde en een SVI-verzekeraar, kan zijn dat SVI’s nog relatief nieuw zijn en nog niet door grote hoeveelheden mensen zijn afgesloten.27) Een andere reden voor het beperkte aantal uitspraken zou kunnen zijn dat SVI-verzekeraars hun eigen verzekerden coulanter tegemoet treden dan WAM-verzekeraars de benadeelden bejegenen die door hun verzekerden letsel hebben opgelopen. In dit verband is het vonnis van de rechtbank Amsterdam van 7 mei 2014 vermeldenswaard.28) Na een lichte kop-staart botsing ontwikkelde de benadeelde whiplashklachten. Hij verzocht de WAM-verzekeraar van de aanrijdende auto en zijn eigen SVI-verzekeraar om vergoeding van zijn schade. De WAM-verzekeraar stelde zich kritisch op met betrekking tot het bewijs van het causaal verband tussen de klachten en de aanrijding en de looptijd van de schade. De SVI-verzekeraar was minder kritisch jegens haar eigen verzekerde en heeft de schade met de benadeelde afgewikkeld. Daarna heeft de SVI-verzekeraar regres gezocht op de WAM-verzekeraar. De WAM-verzekeraar voerde in de regresprocedure verweer tegen de hoogte van de schadevergoeding die de SVI-verzekeraar aan de benadeelde had uitgekeerd. Tevergeefs. Op grond van art. 7:961 lid 2 BW subrogeert een verzekeraar ook in de rechten van de benadeelde op de andere verzekeraar voor zover die uitkering onverplicht is gedaan. Alleen als naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zou zijn dat de SVI-verzekeraar voor het volledig uitgekeerde bedrag regres neemt op de WAM-verzekeraar, kunnen de verweren van de WAM-verzekeraar tegen de omvang van de betaalde schadevergoeding slagen.

Een derde reden voor het geringe aantal uitspraken over de afwikkeling onder SVI’s kan liggen in het feit dat de deelgeschilrechter vorderingen op basis van first partyverzekeringen niet kan ontvangen. De benadeelden zien er mogelijk vanwege de kosten vanaf een kort geding of bodemprocedure tegen hun SVI-verzekeraar te voeren.

7. Conclusie

In deze bijdrage heb ik verkend wat het dekkingsniveau en de voorwaarden voor dekking zijn onder een zestal SVI’s. Daaruit blijkt om te beginnen de verzekerde som van de onderzochte SVI’s fors lager te zijn dan de verzekerde som onder de WAM. Verder is de dekking van alle zes onderzochte SVI’s in geval van schade die is veroorzaakt door een bestuurder die onder invloed verkeerde beperkter dan onder het aansprakelijkheidsrecht. Sommige van de zes onderzochte SVI’s sluiten schade van derden uit. Dekking voor medisch niet vast te stellen klachten is onder sommige van de onderzochte SVI’s uitgesloten. Ten slotte beperkte één polis de vergoeding terzake verlies arbeidsvermogen tot 30%.

De resultaten van deze inventarisatie laten zien dat het aanbod van first partyverzekeringen voor verkeersschades inmiddels fors is, maar dat hun dekkingsniveau dat van het civiele aansprakelijkheidsrecht in veel gevallen nog niet benadert. Willen first partyverzekeringen een volwaardig alternatief bieden voor civiele aansprakelijkheid, dan verdient – naast andere aspecten29) – dat dekkingsniveau dus nog wel de nodige aandacht.

1. https://www.verzekeraars.nl/actueel/nieuwsberichten/Documents/2015/Nove…

2. Zie p. 7-9 van de Toekomstvisie. Zie over de Toekomstvisie K.A.P.C. van Wees, 'Zelfrijdende auto's, aansprakelijkheid en verzekering; over nieuwe technologie en oude discussies', TVP 2016, p. 29 e.v.

3. G. Hulsbergen, 'Innovatieve aanpak bij kettingbotsing door dichte mist', VR 2016/77.

4. Waarover recent S.C. van Dijke, 'Werkgerelateerde verkeersongevallen', VR 2016/182.

5. Er bestaan ongevallenverzekeringen met schadeverzekeringselementen.

6. Een korte zoektocht op internet leerde dat bij blijvende invaliditeit SNS maximaal € 25.000 verzekert, Achmea € 50.000, OHRA 75.000 en ASR € 100.000. Delta Lloyd biedt een ongevallenverzekering met een verzekerd bedrag van € 500.000 aan.

7. Als voorbeelden noem ik:

Achmea € 30.000

OHRA/Delta Lloyd € 75.000

Nationale-Nederlanden € 25.000

8. De door Nationale-Nederlanden en Amlin aangeboden OVI.

9. HR 1 februari 2008, ECLI:NL:HR:2008:BB6175, VR 2008/57 (Maasman/Akzo) en ECLI:NL:HR:2008:BB4767, VR 2008/56 (Kooiker/Taxicentrale Nijverdal).

10. Zie over de WSV bijv. N. Frenk, 'Arbeidsongevallen en creeping legislation: de verzekeringsmarkt als motor van rechtsontwikkeling', VR 2011/93.

11. HR 5 december 2008, ECLI:NL:HR:2008:BE9998 (Rijnstate/R).

12. AMvB van 25 augustus 2016, Stb. 2016/324.

13. Als het deelgeschil nodeloos is gestart, dan kan de rechter de kosten voor rekening van de benadeelde laten.

14. Nationale-Nederlanden, Achmea en ASR bieden SVI's aan met een maximaal verzekerde som van € 1.000.000. Ook via tussenpersoon Meeus is geen hogere verzekerde som te verzekeren. Aegon biedt een SVI met een maximale totale vergoeding van € 2.500.000.

15. Zie Rb. Zeeland-West-Brabant 27 maart 2013, ECLI:NL:RBZWB:2013:BZ6469 waarin Achmea werd veroordeeld de door de benadeelde gemaakte buitengerechtelijke kosten en wettelijke rente boven het verzekerde bedrag van € 910.000 te voldoen.

16. Zie hierna onder Ad C.

17. Zie bijv. Rb. Midden-Nederland, 29 september 2016, ECLI:NL:RBMNE:2016:5328 (opgenomen in deze aflevering onder nr. VR 2017/60, Rb. Gelderland 22 oktober 2015, ECLI:NL:RBGEL:2015:6872 en Rb. Limburg, 7 oktober 2015, VR 2016/101.

18. P. Woudenberg, 'Gordelloze slachtoffers en beschonken bestuurders', VR 2017/01 onder nr. 4.2.

19. HR 8 juni 2001, ECLI:NL:HR:2001:AB2054, VR 2001/168 (Zwolsche Algemeene/De Greef).

20. https://www.cbs.nl/nl-nl/achtergrond/2016/20/beroepsbevolking

21. HR 28 mei 1999, ECLI:NL:HR:1999:ZC2912, VR 1999/166 (Johanna Kruidhof), deze vordering was ingesteld door Johanna zelf en is beslist naar het voor 1992 geldend recht. Onder het sinds 1992 geldende recht hadden zowel Johanna als haar ouders deze vordering kunnen instellen.

22. HR 16 januari 2015, ECLI:NL:HR:2015:83, VR 2015/113.

23. Zie hierover het artikel van P. Woudenberg, 'Gordelloze slachtoffers en beschonken bestuurders', VR 2017/01. Het door rechters aangenomen percentage eigen schuld bij het meerijden met een kenbaar beschonken bestuurder ligt tussen 10-25%.

24. ECLI:NL:RBZWB:2013:BZ6469.

26. HR 20 februari 2004, ECLI:NL:HR:2004:AO1427.

27. Door de arresten van 1 februari 2008 kreeg de SVI veel aandacht en zijn meer verzekeraars SVI’s gaan aanbieden. Het Verbond heeft geen openbare cijfers over het aantal SVI’s dat in Nederland is gesloten.

28. ECLI:NL:RBAMS:2014:3455, VR 2014/196.

29. Zie over bedenkingen bij first partyverzekeringen als alternatief voor civiele aansprakelijkheid onder meer N. Frenk, 'De directe schadeverzekering als vervanging van aansprakelijkheid', NJB 1999, p. 1547-1554.